Kredyt hipoteczny 200 tys – wysokość raty

Kredyt hipoteczny to idealne rozwiązanie dla osób, które w szybkim tempie chcą sfinansować zakup mieszkania, działki budowlanej czy rozbudowy domu. Wiele banków oferuje ten produkt finansowy, jednakże warunki kredytowania mogą się od siebie znacznie różnić z uwagi na różne parametru kredytu czy indywidualną politykę instytucji bankowej.

Popularnym wyborem wielu kredytobiorców jest kredyt hipoteczny na 200 tys zł. Dowiedz się, jaka jest rata kredytu hipotecznego 200 tys i zorientuj się, ile musisz zarabiać, by móc go otrzymać od banku.

Kredyt hipoteczny 200 tys – od czego zależy rata?

Ile będzie wynosiła rata dla kredytu hipotecznego 200 tys? To zależy od tego, na jaki okres kredytowania się zdecydujemy oraz w jakim banku zaciągniemy zobowiązanie. Z tego powodu warto dobrze się zastanowić nad tym, na jaki okres czasu chcemy zaciągnąć kredyt mieszkaniowy i z jakiej instytucji bankowej skorzystamy.

Najpierw zajmijmy się związkiem między wysokością raty, a długością okresu kredytowania. Ten ostatni ma bezpośredni wpływ na to, jak będzie wyglądała nasza miesięczna rata kredytu. Im dłuższy okres kredytowania wybierzemy, tym rata będzie niższa. To duży plus, gdyż miesięczne zobowiązanie nie obciąży nam zbytnio domowego budżetu. Jednakże należy liczyć się z tym, że koszty całkowite kredytu będą zwiększone. W praktyce oznacza to, że za skorzystanie z kredytu hipotecznego zapłacimy po prostu więcej.

Drugim czynnikiem, który wpływa na wysokość raty jest oczywiście indywidualna polityka banku, a w zasadzie wysokość opłat, które są oferowane. Różnica między ofertą jednego banku, a drugiego może wynosić nawet do 70 000 zł, dlatego też warto szukać jak najkorzystniejszych opcji kredytu mieszkaniowego.

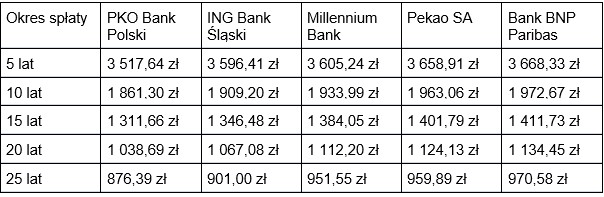

Kredyt hipoteczny 200 tys – jaka rata?

Chcesz dowiedzieć się, jaka będzie wysokość raty w zależności od okresu kredytowania oraz opcji bankowej, na którą się zdecydujesz? Przedstawiamy tabelę, dzięki której zorientujesz się, jaka będzie wysokość raty dla wybranego kredytu hipotecznego.

Kredyt hipoteczny 200 tys – jakie koszty?

Przyszły kredytobiorca, który chce zaciągnąć kredyt mieszkaniowy, przy decydowaniu się na konkretną ofertę bankową powinien brać pod uwagę wszystkie koszty, jakie poniesie związku ze skorzystaniem z niego. Ile kosztuje kredyt hipoteczny na 200 tys? Na koszt całkowity składają się takie opłaty jak:

-

oprocentowanie

-

prowizja za udzielenie kredytu

-

koszt ubezpieczeń, wymaganych przez bank

Oprocentowanie jest kluczową częścią kosztów kredytu hipotecznego. Składa się z marży bankowej oraz stawki WIBOR. Ponadto powinniśmy się zaznajomić z RRSO dla danej oferty kredytu hipotecznego. To roczna stopa oprocentowania. Jest to miarodajny wskaźnik kosztów, jakie klient poniesie za pożyczony kapitał.

Bardzo często na witrynach internetowych banków informacje o kosztach kredytu nie są w pełni przejrzyste. W tej sytuacji warto skorzystać z narzędzi finansowych, dostępnych w serwisach, takich jak kalkulator kredytowy czy ranking kredytów hipotecznych. Z kalkulatorem z łatwością sporządzisz harmonogram spłaty kredytu i dowiesz się, jaka będzie miesięczna rata. Natomiast ranking pomoże Ci znaleźć najlepszą ofertę kredytu mieszkaniowego w oparciu o wysokość oprocentowania, prowizji czy RRSO.

Kredyt hipoteczny 200 tys – jak dobrać okres kredytowania?

Zastanawiasz się jaki okres kredytowania wybrać dla kredytu na 200 tys zł? Najlepiej taki, który będzie dostosowany do Twoich możliwości finansowych. Szczególną uwagę należy zwrócić na zdolność kredytową. To po prostu możliwość spłaty potencjalnego zadłużenia – wraz z odsetkami i opłatami. Poprzez ocenę zdolności bank szacuje czy jest szansa na to, że klient będzie regularnie spłacał zaciągnięty kredyt. Instytucje bankowe obliczają zdolność kredytową klientów na podstawie takich danych jak: źródło i wysokość dochodów, ilość i wysokość spłacanych zobowiązań, miesięczne wydatki czy liczba osób na utrzymaniu. Ponadto banki ustalają maksymalny wiek kredytobiorcy, jaki osiągnie on w momencie spłaty ostatniej raty. Oznacza to, że mając 55 lat nie ma co liczyć na kredyt mieszkaniowy, którego okres spłaty wynosi 30 lat.

Jeśli masz małą zdolność kredytową, to najlepiej zdecyduj się na kredyt hipoteczny z długim okresem kredytowania. To pozwoli Ci obniżyć wysokość miesięcznej raty, dzięki czemu nie będziesz miał problemu ze spłatą zobowiązania. Polecamy kredyt hipoteczny 200 tys na 20 lat. Miesięczna rata dla tego kredytu będzie wynosić od 1000 do 1400 zł, w zależności od oferty bankowej. Jeśli mamy większe możliwości finansowe to warto pomyśleć nad krótszym okresem kredytowania. W tym wypadku kredyt hipoteczny 200 tys na 10 lat będzie lepszym wyborem – zmniejszą się koszty kredytu, a Ty szybciej pozbędziesz się zobowiązania i zwiększysz swoją zdolność kredytową.

Kredyt hipoteczny 200 tys – jakie zarobki musisz mieć?

Chcesz wiedzieć, ile musisz zarabiać, aby otrzymać kredyt hipoteczny na 200 tys? Przede wszystkim musisz mieć wystarczające zarobki, aby móc pokryć miesięczną ratę kredytu. Dlatego też zdecyduj się na taki okres kredytowania, aby miesięczna rata zobowiązania była w Twoim zasięgu finansowym. Bank odrzuci Twój wniosek o kredyt hipoteczny, jeśli stwierdzi, że nie zarabiasz wystarczającej ilości gotówki, aby móc spłacić miesięczną ratę. W tej sytuacji należy albo zdecydować się na dłuższy czas spłaty, by obniżyć ratę lub też podnieść zdolność kredytową.

Należy mieć na uwadze to, że każda instytucja bankowa prowadzi własną politykę udzielania kredytów. To że jeden bank odrzucił Twój wniosek o kredyt hipoteczny, nie oznacza, że w drugim nastąpi taka sama sytuacja. Decyzja o udzieleniu lub nieudzieleniu kredytu hipotecznego jest podejmowana o szereg czynników, a każdy bank ma nieco inne warunki uzyskania kredytu.